(報告出品方/作者:華鑫證券,寶幼琛,任春陽)

1、 計算機闆塊處于正合适布局時點

1.1、 計算機闆塊估值到達曆史平均水平

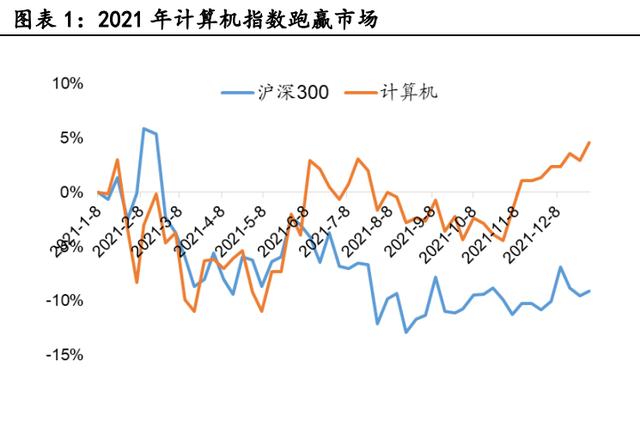

計算機闆塊全年存在相對收益。受新冠疫情以及中(zhōng)美摩擦等影響,2021年A股市場 呈現較大(dà)波動。截至12月31日,2021年計算機闆塊收益率爲4.60%,同期滬深300收益率 爲-9.12%,跑赢滬深300指數13.72pct,在中(zhōng)信28個一(yī)級行業中(zhōng)排第21位,表現相對疲 軟。整體(tǐ)來看,疫情對計算機行業的擾動雖然有所減弱,但仍然存在,抗疫使得政府非 必要支出收緊,相關的信息化招投标有所減少,疫情使得項目的線下(xià)實施延後,對部分(fēn) 以項目實施爲商(shāng)業模式的公司影響較大(dà),同時中(zhōng)美摩擦更加凸顯自主可控的重要性,網 絡安全、工(gōng)業軟件等行業政策上得到支持。智能駕駛、能源IT等高景氣度行業有不錯的 表現。

1.2、 闆塊業績有所改善,公募低配計算機

2021年疫情影響逐步減弱,業績開(kāi)始有所改善。計算機闆塊營收整體(tǐ)呈現穩步增速 的态勢,2020年實現營收7736.45億元,同比增長6.46%,疫情使得2020年營收增速 降低近幾年最低水平。歸屬淨利潤方面,2018年由于商(shāng)譽計提較多,使得淨利潤增 速下(xià)滑最爲明顯,2020年實現淨利潤255.73億元,同比下(xià)降7.17%,主要受疫情影 響,部分(fēn)以項目制訂單爲主要商(shāng)業模式的公司業務開(kāi)展受阻,尤其是在政府、醫院 領域,由于下(xià)遊客戶信息化項目延遲招投标,以及正在實施過程項目的延遲進場, 同時政府抗疫支出加大(dà),非必要信息化支出減少。2021前三季度計算機闆塊實現營 收5788.10億元,同比增長18.46%,實現歸屬淨利潤208.74億元,同比增長0.46%, 營收和淨利潤增速均較2020年有所提高,疫情影響逐步減弱,闆塊業績有所改善。

2021Q3公募基金減倉計算機,相對低配。按照證監會行業分(fēn)類,2021Q3公募基金信 息傳輸、軟件和信息技術服務業持有市值相比Q2有所減少,達到2497億元。公募基金持 有市值占基金淨值有所減少,達到1.06%(同比減少0.36pct),占股票(piào)投資(zī)市值比例大(dà) 幅降低,達到3.93%(同比減少1.88pct),計算機持股比例降低至2019Q2以來新低。截至2021三季度,公募基金相對标準行業配置低配計算機-0.51%,達到2018年以來新低。

2021Q3公募基金重倉計算機闆塊(申萬分(fēn)類)公司108家(與2021Q2增長4家),合 計重倉市值約921億元(2021Q2爲901億元)。2021Q3公募基金計算機行業前十大(dà)重倉股 (持有市值最多)爲恒生(shēng)電(diàn)子、廣聯達、深信服、科大(dà)訊飛、中(zhōng)科創達、寶信軟件、用 友網絡、金山辦公、德賽西威、安恒信息。相比于2021Q2,安恒信息新進入前十大(dà)公募 持倉,恒生(shēng)電(diàn)子、廣聯達獲得較大(dà)幅度加倉,科大(dà)訊飛、深信服減倉較多。

2、 信創:政策加碼不斷,行業景氣度攀升

2.1 、電(diàn)子政務及行業信創推進,市場規模放(fàng)大(dà)

随着電(diàn)子政務以及行業信創啓動,信創規模有望逐級放(fàng)大(dà)。首先,黨政信創有望正 式從過去(qù)的行政辦公拓展到電(diàn)子政務信創建設。2022年1月6日,國家發改委公開(kāi)印發 《“十四五”推進國家政務信息化規劃》,提出“到2025年國家電(diàn)子政務網安全保障達 到新水平,全面落實信息安全和信息系統等級分(fēn)級保護制度,基本實現政務信息化安全 可靠應用,确保政務信息化建設和應用全流程安全可靠。”

2021年是信創大(dà)範圍落地元年,主要目标市場是行政辦公,目前全國大(dà)部分(fēn)省份已 經完成招标。從各省采購情況來看,已經完成委/省/市三級政府PC及服務器采購。預計 2022年開(kāi)始,電(diàn)子政務信創市場将逐步啓動,十四五規劃明确指出原則是自主可控、安 全可靠。可以确認十四五期間(2021-2025),行政辦公及電(diàn)子政務要全部完成國産化 替代。因此,增量信創市場有望在三年内逐步落地。

以金融、石油、電(diàn)力、電(diàn)信、交通、航空航天、醫院、教育爲代表的八大(dà)重要行業 将啓動國産化替代項目并穩步推進。在政策方面,先後出台了《關于開(kāi)展2017年電(diàn)信和 互聯網行業網絡安全試點示範工(gōng)作的通知(zhī)》《2018年教育信息化和網絡安全工(gōng)作要點》 《2018年農業部網絡安全和信息化工(gōng)作要點》《關于加強工(gōng)業互聯網安全工(gōng)作的指導意 見(征求意見稿)》等文件,自主可控市場空間向“8+2”的主要行業拓展,将導緻國 産化市場空間成倍數級釋放(fàng)。

金融及電(diàn)信等重點行業信創已全面啓動,包括中(zhōng)國工(gōng)商(shāng)銀行、中(zhōng)國銀行等金融巨頭 均在近期開(kāi)展了規模較大(dà)的信創産品招标。中(zhōng)國長城産品已全面進入六大(dà)國有銀行及各 地城市行,股份制銀行并形成标杆項目;南(nán)天信息、神州數碼、北(běi)明軟件等中(zhōng)标中(zhōng)國農 業銀行2021年鲲鵬PC服務器采購項目;神州信息前三季度金融信創訂單同比增長十倍; 運營商(shāng)方面,2021年來運營商(shāng)紛紛開(kāi)啓了電(diàn)信領域國産化全面布局,加大(dà)對信創相關人 力、财力的投入,啓動軟件遷移适配工(gōng)作。2022年開(kāi)始,我(wǒ)們預計運營商(shāng)會提升對國産 服務器的招标比例。

2.2 、信創産品生(shēng)态不斷完善,從“能用”邁入“好用”

IT産業底層核心産品國産化重要性凸顯。中(zhōng)興禁售、華爲斷供事件截然不同的後果 引發國内高科技行業對于加快掌握産品核心技術進程、實現從産業價值鏈底端到上層轉 變的關注和重視。在核心技術上受制于人是目前國内IT企業存在的重大(dà)隐患。IT國産化 是基于“硬件-軟件-服務”鏈條實現整體(tǐ)生(shēng)态的國産替代,在這一(yī)進程中(zhōng)本土IT企業應 以目前國産核心軟硬件企業爲龍頭,縮減适配成本;以國家政策利好環境爲支撐,逐步 完善整機生(shēng)态。

“振芯鑄魂”掀起計算産業國産化大(dà)潮。2018年以來,美國“科技霸權主義”對本 土IT企業實施打壓限制,中(zhōng)興、華爲事件敲響行業警鍾,此次國産化替代浪潮開(kāi)始松動 Wintel聯盟在國内的地位。在國産CPU方面,已發展出龍芯、飛騰、鲲鵬、申威、海光 和兆芯等多個體(tǐ)系;與之對應地,國産操作系統完成從“可用”向“好用”的過渡,基 于Linux内核的二次開(kāi)發,包括中(zhōng)标麒麟、天津麒麟、深度、普華等。由于IT産業存在産業鏈上下(xià)遊的适配問題,行業内木桶效應顯著,這要求各環節的對核心技術的掌握整 體(tǐ)推進,加速形成一(yī)個完整的正反饋國産化生(shēng)态系統。

國内四大(dà)IT集團自主可控深度布局。目前我(wǒ)國規模化布局自主可控産業的主要爲四 大(dà)IT集團,分(fēn)别爲中(zhōng)國電(diàn)子集團(CEC)、中(zhōng)國電(diàn)子科技集團(CETC)、中(zhōng)科院系和華 爲。CEC中(zhōng)央直接管轄,旗下(xià)兩個自主可控公司:中(zhōng)國長城(持股40.59%)和中(zhōng)國軟件 (持股42.13%);CETC旗下(xià)主要自主可控公司爲太極股份(持股38.97%);中(zhōng)科院旗下(xià) 主要自主可控平台爲中(zhōng)科曙光(21.32%);華爲在芯片、服務器和操作系統上均有布局。

PK體(tǐ)系已在重點領域得到廣泛的應用。2019年12月29日,《PK體(tǐ)系标準(2019年版)》 及《PKS安全體(tǐ)系》發布,宣告國内首個計算機軟硬件基礎體(tǐ)系标準正式落地。“PK體(tǐ) 系”是飛騰“Phytium處理器”和麒麟“Kylin操作系統”的結合,具有完全自主知(zhī)識産 權,從2011年發展至今,已經成功應用于政府信息化、電(diàn)力、金融、能源等多個行業領 域。《PK體(tǐ)系标準》的推出,實現了上下(xià)遊廠商(shāng)技術服務以及體(tǐ)系内用戶的标準化,同 時也解決了體(tǐ)系内部産品與第三方接入産品之間接口、參數、版本等的适配問題。“PK 體(tǐ)系”對标Windows+Intel體(tǐ)系,是計算機基礎體(tǐ)系的中(zhōng)國架構,将逐漸形成上下(xià)遊協調發展的良性生(shēng)态鏈。

華爲鲲鵬生(shēng)态逐漸成型。鲲鵬計算産業是基于鲲鵬處理器構建的全棧IT基礎設施、 行業應用及服務,包括PC、服務器、存儲、操作系統、中(zhōng)間件、虛拟化、數據庫、雲服 務、行業應用以及咨詢管理服務等。鲲鵬計算産業依托開(kāi)發者及人才培養體(tǐ)系,以構建 全行業全場景的産業體(tǐ)系爲目标,實現産業鏈上下(xià)遊共享紅利。華爲将核心産能聚焦在 商(shāng)用處理器、數據庫、雲端、操作系統以及存儲幾大(dà)方面,在中(zhōng)間件、應用軟件及操作 系統方面實現開(kāi)源,積極與業内其他廠商(shāng)尋求協作開(kāi)發,推出基于鲲鵬主闆的服務器與 PC産品。華爲鲲鵬計劃以華爲鲲鵬+升騰雙芯片爲核心,構建完整國産計算生(shēng)态。華爲 在市場占有率較低的前期緻力于引導行業中(zhōng)的參與者,樹(shù)立生(shēng)态标杆;在生(shēng)态發展較完 備的後期則實施集中(zhōng)化研發策略,退出部分(fēn)專業性強的領域。除了自建生(shēng)态方面做出的 努力外(wài),華爲還聯合國内各大(dà)軟硬件企業,以“硬件開(kāi)放(fàng),軟件開(kāi)源”的策略拉攏合作 夥伴,目前已有超過150家企業成爲鲲鵬計算産業的參與者(報告來源:未來智庫)

3、 工(gōng)業軟件:智能制造+國産替代+政策支持

3.1 、工(gōng)業軟件定義及分(fēn)類

業内的共識是:工(gōng)業軟件是工(gōng)業知(zhī)識軟件化的結果,工(gōng)業軟件指将數學、物(wù)理、化 學、電(diàn)子、機械等多學科知(zhī)識進行融合并軟件化,使工(gōng)業軟件成爲智能工(gōng)具,起到定義 工(gōng)業産品、控制生(shēng)産設備、完善業務流程、提高運行效率等作用,其核心在于幫助工(gōng)業 企業提質降本增效,提高企業在高端制造中(zhōng)的競争力。

工(gōng)業軟件是工(gōng)業與軟件相互融合、促進的産物(wù)。工(gōng)業軟件源于工(gōng)業需求用于工(gōng)業場 景,根植于工(gōng)業又(yòu)脫胎于工(gōng)業,工(gōng)業軟件的誕生(shēng)需要紮實的工(gōng)業積澱與技術積累,沉澱行業Know-how。法國達索、德國西門子等公司的發展印證隻有基于高端工(gōng)業才能孕育世 界一(yī)流的工(gōng)業軟件。

結合産品形态、用途和特點的不同,工(gōng)業軟件可分(fēn)爲研發設計、生(shēng)産控制、信息管理 和嵌入式軟件四大(dà)類。每類軟件都有不同産品和代表企業,其中(zhōng)研發設計類軟件主要 用于提高企業的研發能力和效率,包括 CAD/CAE/PLM/EDA 等,代表企業包括 Autodesk、達索系統、中(zhōng)望軟件、華大(dà)九天等;生(shēng)産控制類軟件主要用于提高制造過 程的管控水平、改善生(shēng)産設備的效率和利用率,包括 PLC/EMS/MES 等,代表企業 包括西門子、霍尼韋爾、寶信軟件、中(zhōng)控技術等;信息管理類軟件主要用于提高企業 管理水平和資(zī)源利用效率,包括 ERP/PM/CRM 等,代表企業包括 SAP、Oracle、用 友網絡、金蝶等;嵌入式軟件是嵌入在硬件中(zhōng)的操作系統和開(kāi)發工(gōng)具軟件,包括 PLC/SCADA/DNC 等,代表企業包括 WNDRVR、西門子、海爾、中(zhōng)興等。

3.2 、制造大(dà)國到制造強國,工(gōng)業軟件是破局關鍵

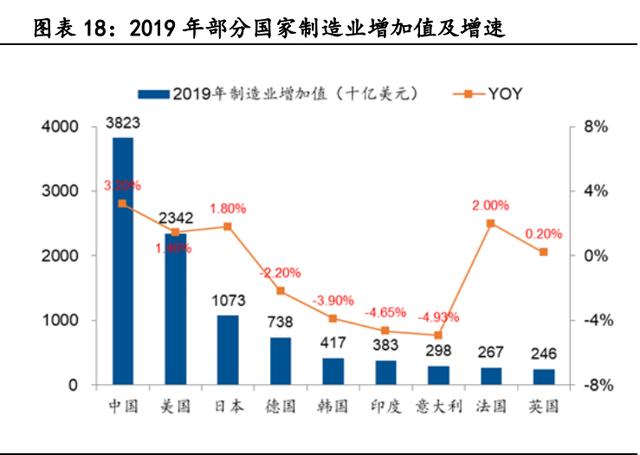

根據世界銀行統計數據,我(wǒ)國制造業增加值自2010年起就已超越美國成爲世界第一(yī), 此後多年保持世界第一(yī)的位置,2019年我(wǒ)國制造業增加值3.82萬億美元,遠超第二名的 美國2.34萬億美元,并且增速也排在幾個強國之首,是名副其實的制造大(dà)國。同時我(wǒ)國 是全世界唯一(yī)擁有聯合國産業分(fēn)類中(zhōng)所列全部工(gōng)業門類41個工(gōng)業大(dà)類、207個工(gōng)業中(zhōng)類、 666個工(gōng)業小(xiǎo)類的國家,産業體(tǐ)系較爲完整。

但我(wǒ)國制造業呈現出“大(dà)而不強”、“全而不優”的特點,長期處于價值鏈的中(zhōng) 底端,主要從事的是勞動密集型的基礎加工(gōng)組裝業務。根據工(gōng)信部原部長苗圩的描述: 在全球制造業四級梯隊格局中(zhōng),中(zhōng)國處于第三梯隊。我(wǒ)國在核心技術、發明專利、研 發創新等方面與歐美發達國家存在較大(dà)差距,推動制造業高質量發展、建設制造強國 是我(wǒ)國經濟發展的重大(dà)戰略任務之一(yī)。

制造強國建設中(zhōng)工(gōng)業軟件重要性凸顯。顯示:我(wǒ)國 2019 年制造強國發展指數值 110.84,仍處于世界主要制造業國家的第三 陣列,落後于美德日等國。其中(zhōng),質量效益分(fēn)數項關注質量指數、世界知(zhī)名品牌數、制造業增加值率、勞動生(shēng)産率、銷售利潤率等指标,持續發展分(fēn)數項關注研發投入、 發明專利、單位制造業增加值能耗等指标;在參與比較的九國中(zhōng),我(wǒ)國這兩項指标分(fēn) 别得分(fēn) 16.1/15.6,僅排在第 7 名。在我(wǒ)國制造業發展規模已經大(dà)幅度領先的情況下(xià), 制造強國的建設将從這兩方面發力,以智能制造爲主要抓手,來推動制造業的高質量 發展。而工(gōng)業軟件作爲智能制造的核心内容,在制造強國的建設中(zhōng)發揮着重要作用。

根據制造強國綜合指數,目前我(wǒ)國整體(tǐ)處于工(gōng)業化中(zhōng)後期,是比較優勢轉型的關 鍵階段,人力成本、環境成本的優勢不再,進入轉型升級重塑産業競争新優勢的時期, 在這一(yī)時期工(gōng)業軟件的廣泛應用将推動後工(gōng)業化進程。

3.3 、外(wài)部環境封鎖,倒閉國産替代加速

相比于美德日等國的工(gōng)業化發展曆程,我(wǒ)國工(gōng)業發展晚幾十年,對應的工(gōng)業知(zhī)識 技術積累相對較少,工(gōng)業軟件的需求也較少,“造不如買”一(yī)直是國内工(gōng)業企業普遍 觀點,造成我(wǒ)國工(gōng)業軟件遠遠落後于發達國家,高端的工(gōng)業軟件一(yī)直被海外(wài)巨頭壟斷,工(gōng)業軟件作爲卡脖子的關鍵産品,深受國際形勢影響。近些年來中(zhōng)美貿易摩擦不斷, 美國通過“實體(tǐ)名單”等措施,限制我(wǒ)國高科技領域相關單位産品出口以及美國技術及 相關服務的支持。

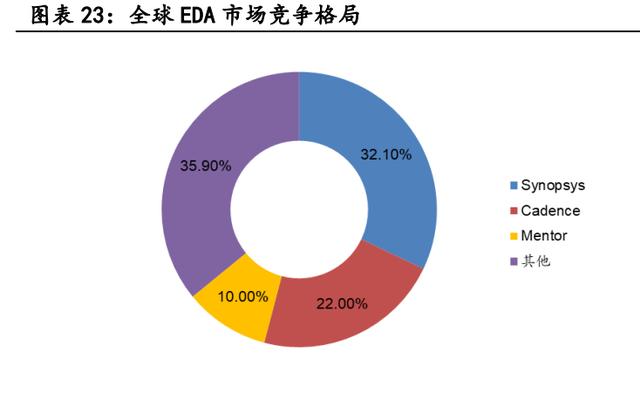

2019 年美國制裁華爲,Cadence、Synopsys 和 Mentor Graphics 三大(dà) EDA 供 應商(shāng)停止對華爲供貨,EDA 軟件是爲芯片設計工(gōng)程師提供仿真和驗證的工(gōng)具,能夠 極大(dà)提高集成電(diàn)路設計的效率和可操作性。2018 年美國 Cadence、Synopsys 和德國 Mentor Graphics 在全球 EDA 軟件市場占 64.10%份額,這三大(dà) EDA 廠商(shāng)在國内市 場份額高達 77.7%,EDA 斷供事件對我(wǒ)國芯片企業産生(shēng)嚴重影響。2020 年哈爾濱工(gōng) 業大(dà)學和哈爾濱工(gōng)程大(dà)學被美國列爲實體(tǐ)名單,并被禁止使用 MATLAB 及配套軟件。

從國家層面講,華爲 EDA 斷供以及哈工(gōng)大(dà) MATLAB 軟件禁用等事件的頻(pín)繁發生(shēng) 給國家安全敲響了警鍾,凸顯出研發自主可控工(gōng)業軟件的重要性,倒逼國内工(gōng)業軟件 企業發展。從企業層面講,随時斷供的工(gōng)業軟件增加企業的供應鏈風險,影響公司的 生(shēng)産經營。我(wǒ)們認爲,在中(zhōng)美貿易摩擦的大(dà)背景下(xià),斷供事件将加速工(gōng)業軟件的國産 替代。

3.4 、政策支持,工(gōng)業軟件迎來發展良機

工(gōng)業軟件領域政策持續不斷出台。2015 年出台的《中(zhōng)國制造 2025》,是我(wǒ)國實 施制造強國戰略的第一(yī)個十年行動綱領,提出要開(kāi)發自主可控的高端工(gōng)業平台軟件和 重點領域應用軟件,建立工(gōng)業軟件集成标準和安全評測體(tǐ)系;2016 年“十三五”規 劃提出要實施智能制造工(gōng)程、加快發展智能制造核心支撐軟件,将高端工(gōng)業和大(dà)型管 理軟件列入重點突破領域;此後各部門出台了多項政策引導行業發展方向,包括《國 務院關于深化制造業與互聯網融合發展的指導意見》、《軟件和信息技術服務業發展 規劃(2016-2020 年)》、《關于深化“互聯網+ 先進制造業”發展工(gōng)業互聯網的指導 意見》等;2021 年“十四五”規劃提出要補短闆,解決集成電(diàn)路、智能制造等“卡 脖子”技術問題,爲工(gōng)業軟件的發展提供了良好的政策環境。

3.5 、國内工(gōng)業軟件發展迅速,國産替代空間大(dà)

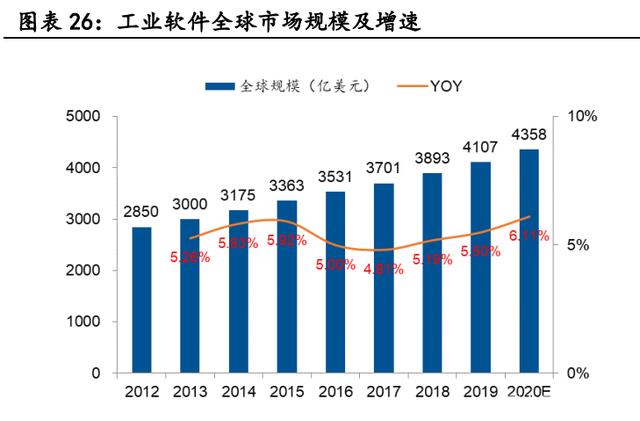

我(wǒ)國工(gōng)業軟件市場發展加快,增速高于全球水平。全球工(gōng)業軟件市場規模從 2012 年 2850 億美元增長到 2019 年 4107 億美元,CAGR 爲 5.36%,國内工(gōng)業軟件 市場規模從 2012 年 728.6 億元增長到 2020 年 1974 億元,CAGR 爲 13.27%,超過 全球平均水平。根據前瞻産業研究院的預測:國内工(gōng)業軟件市場規模将由 2021 年的2294 億元達到 2026 年的 4301 億元,未來幾年複合增速 13.40%,國内市場仍将保 持較快增長。

據 數 字 化 企 業 研 習 社 數 據 : 2018 年 我(wǒ) 國 工(gōng) 業 軟 件 中(zhōng) 隻 有 ERP 和 CAD/CAE/CAPP 的滲透率超過了 50%,其他工(gōng)業軟件的滲透率大(dà)多低于 30%,國内 工(gōng)業軟件滲透率普遍較低,未來有較大(dà)的提升空間。

國産工(gōng)業軟件自給率低,進口替代空間大(dà)。目前國内工(gōng)業軟件産品主要應用于工(gōng) 業機理簡單的低端市場領域,而高端的工(gōng)業軟件自給率較低。比如經營管理類國産軟 件雖然已經占到 70%,但高端市場仍然以 SAP、oracle 爲主;生(shēng)産控制類軟件占 50% 市場份額,但高端市場不占優勢;而在運維服務類軟件中(zhōng),國産軟件由于缺乏成熟工(gōng) 程應用以及數據經驗積累,僅占 30%市場份額;而對于研發設計類軟件,95%依賴國 外(wài)進口,遠期進口替代空間大(dà)。

從國内市場工(gōng)業軟件前十供應商(shāng)國内外(wài)企業數對比來看,研發設計類軟件如 CAD/CAE/PLM 國内企業分(fēn)别爲 3/0/2 家,國外(wài)企業占絕對部分(fēn);MES/SCM/ERP 國 内企業分(fēn)别占 7/4/7 家。國内工(gōng)業軟件市場整體(tǐ)呈現出“管理軟件強、工(gōng)程軟件弱, 低端軟件多、高端軟件少”,高端領域進口依賴大(dà)的特點。(報告來源:未來智庫)

4、 智能駕駛:滲透率提升帶來産業鏈投資(zī)機會

4.1 、政策推動下(xià)智能駕駛滲透率不斷提升

随着科技的進步以及産業的發展,“電(diàn)動化、智能化、網聯化、共享化”已經成爲 汽車(chē)行業的發展趨勢,在四化的推動下(xià),我(wǒ)國智能駕駛的滲透率不斷提升。根據前瞻産 業研究院測算,2016年我(wǒ)國L1、L2級自動駕駛滲透率約爲3%,而根據國家工(gōng)業信息安全 發展研究中(zhōng)心發布的《智能網聯汽車(chē)數據安全研究》顯示,2020年我(wǒ)國智能網聯汽車(chē)市 場滲透率已經達到15%。2021年新推出的車(chē)型均以L2/L2+級自動駕駛爲主,廣汽、蔚來、 小(xiǎo)鵬等多家國内車(chē)企表示正在全力研發L3級别車(chē)型。

2020年11月,在世界智能網聯汽車(chē)大(dà)會上,清華大(dà)學教授、國家智能網聯汽車(chē)創新 中(zhōng)心發布了《智能網聯汽車(chē)技術路線圖2.0》,對我(wǒ)國的智能網聯汽 車(chē)發展提出了具體(tǐ)的規劃。将智能網聯發展分(fēn)爲三個階段:2020-2025年爲發展期,2026-2030年爲推廣期,2031-2035年爲成熟期。其中(zhōng)提到到2025年,PA(L2)、CA(L3)級 智能網聯汽車(chē)市場份額超過50%,HA(L4)級智能網聯汽車(chē)實現限定區域和特定場景商(shāng) 業化應用;到2030年,PA、CA級智能網聯汽車(chē)市場份額超過70%,HA級智能網聯汽車(chē)市 場份額達到20%;到2035年,中(zhōng)國方案智能網聯汽車(chē)技術和産業體(tǐ)系全面建成、産業生(shēng) 态健全完善。在政策以及車(chē)企的推動下(xià),預計中(zhōng)國智能駕駛滲透率将會進入快速提升階 段。

4.2 、算力算法數據持續改善,爲智能駕駛提供技術支撐

算力、算法、數據這三個人工(gōng)智能技術的發展的要素近幾年在持續提升,爲智能駕 駛技術的發展提供堅實的技術支撐。

算力:AI芯片不斷升級叠代,爲算法提供支持。由于人工(gōng)智能算法需要對數據進行 訓練和推斷,才能得出好的模型,因此對算力的要求越來越高。近些年人工(gōng)智能快速發 展的主要原因之一(yī)就是算力的提升,從最開(kāi)始的運用CPU進行深度學習,到後續運用GPU, 再到專爲深度學習算法定制的 FPGA 和ASIC 芯片,乃至最新的類腦芯片,摩爾定律支 撐下(xià)AI芯片快速發展,AI 芯片的算力從19世紀60年代的每秒百次浮點運算數提高到移 動互聯網時代的百億次,近期的萬物(wù)互聯與智能化時代則提高至每秒萬億次,算力和功 耗性能快速提升,AI芯片不斷升級叠代,爲深度學習算法在雲端和設備端實現商(shāng)用提供 了支持。

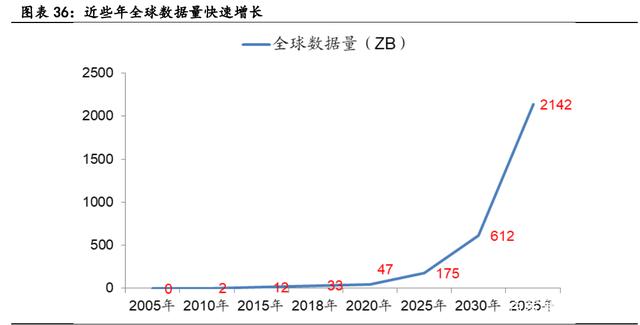

2)算法端:基于深度學習的神經網絡算法不斷發展,感知(zhī)和認知(zhī)不斷叠代,效率 逐步提高,同時疊加開(kāi)源深度學習平台,大(dà)幅降低企業的開(kāi)發成本和客戶的購買成本; 3)數據端:5G時代到來,随着物(wù)聯網、工(gōng)業互聯網的逐步滲透,使得全球數據量 從2010年的2ZB迅速增長到2018年的32ZB,預計2025/2035年将分(fēn)别達到175/2142ZB。海 量的數據爲算法模型提供訓練基礎。

4.3 、智能駕駛帶來産業鏈投資(zī)機會

根據國際清潔交通委員(yuán)會發布的《中(zhōng)國電(diàn)動汽車(chē)成本受益評估(2020-2035)》中(zhōng) 的數據顯示,2020年中(zhōng)國電(diàn)動汽車(chē)價格比傳統燃油車(chē)高出5000-17000美元,其價值差異 主要體(tǐ)現在智能座艙、車(chē)載傳感器、汽車(chē)軟件、訂閱服務等智能駕駛所必需的硬件與軟 件上。随着滲透率的逐步提升,産業鏈将充分(fēn)受益。

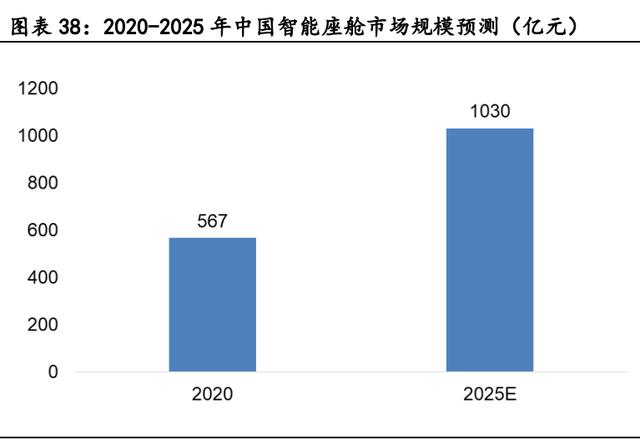

交互端:智能座艙将傳統座艙的機械儀表和中(zhōng)控屏用液晶儀表、HUD、車(chē)聯網模塊等代替,帶給駕駛員(yuán)和乘客更智能的座艙體(tǐ)驗,成爲休閑、娛樂、辦公等多功能于一(yī)體(tǐ) “第三空間”。智能座艙作爲人車(chē)交互的重要平台,在汽車(chē)網聯化大(dà)背景下(xià)滲透率逐步 提升。IHS發布的《智能座艙市場與技術發展趨勢研究白(bái)皮書(shū)》顯示,2020年我(wǒ)國智能 座艙滲透率約爲48.8%,2025年滲透率有望達到75.9%,遠高于世界平均水平。根據前瞻 産業研究院的預測,我(wǒ)國智能座艙市場規模将由2020年的567億元增長到2025年的1030 億元,CAGR爲12.68%。

車(chē)端:感知(zhī)層作爲汽車(chē)的“眼睛”,是實現智能駕駛的第一(yī)步。市場上主要采用多 傳感器結合視覺方案,需要利用各傳感器特點,形成優勢互補,在不同環境下(xià)發揮自身 功能。目前主流的車(chē)載傳感器有車(chē)載攝像頭、激光雷達、毫米波雷達、超聲波雷達等。 随着我(wǒ)國ADAS滲透率的逐步提高,将給車(chē)載傳感器帶來巨大(dà)的增量機會,行業将長期維 持高景氣。

1)車(chē)載攝像頭:2018年全球單車(chē)攝像頭搭載個數均爲1.7顆,Yole預測2023年将達 3顆。具體(tǐ)來看,L2級别的ADAS系統至少需要車(chē)載攝像頭6顆(1前視+1後視+4個環視), L3級别ADAS系統至少需要車(chē)載攝像頭7顆(2前視+1後視+4環視),L4級别ADAS系統車(chē)載 攝像頭需求将達13顆。2020年,我(wǒ)國車(chē)載攝像頭市場規模約爲64億元,ICV Tank預測 2025年市場規模将達230億元,CAGR約爲29%。

2)激光雷達:目前我(wǒ)國正處于L2-L3的過渡階段,市場新車(chē)型以L2/L2+爲主。L3級 自動駕駛作爲ADAS到ADS的分(fēn)水嶺,激光雷達對整車(chē)智能化程度的提升起着至關重要的 作用。随着未來5年L3級ADAS快速滲透疊加激光雷達降本進程的不斷推進,激光雷達市 場将迎來巨大(dà)增量。前瞻産業研究院預測中(zhōng)國激光雷達市場規模将由2021年的2.3億元 提高到2026年的432億元,5年時間增長186倍。

3)毫米波雷達:毫米波雷達具有穿透性強,空間辨識度高等特點,是智能駕駛視 覺方案的重要組成部分(fēn)。随着智能駕駛滲透率的逐步提高,Ofweek預測中(zhōng)國毫米波雷達 市場規模将由2018年的67億元增長到2025年的310億元,CAGR約爲24.46%。

4)超聲波雷達:超聲波雷達主要分(fēn)爲 40kHz、48kHz 和 58kHz ,頻(pín)率不同導緻靈 敏度和探測角度不同,主要用于自動泊車(chē)和倒車(chē)雷達。根據前瞻産業研究院和新思界産 業研究中(zhōng)心的數據:2020年我(wǒ)國超聲波雷達市場規模爲51.7億元,預計2023年将達到63 億元,CAGR約爲6.81%。

雲端:軟硬件解耦對汽車(chē)電(diàn)子電(diàn)力架構(EE)提出新要求,總體(tǐ)呈現出由分(fēn)布式轉 變爲集中(zhōng)式,最終形成車(chē)載電(diàn)腦+雲計算的趨勢。集中(zhōng)式架構将從多個ECU收集的數據在 同一(yī)個域控制器中(zhōng)統一(yī)處理,減少計算冗餘,使域内主導的DCU或MCU具備更強的算力。 在汽車(chē)軟件代碼行數破億的大(dà)背景下(xià),算力逐步向中(zhōng)央集中(zhōng),分(fēn)布式架構将成爲行業主 流。

1) 算力:智能駕駛汽車(chē)涉及到傳感器環境感知(zhī)、高精地圖/GPS精準定位、V2X信 息通信、多種數據融合、決策與規劃算法運算、運算結果的電(diàn)子控制與執行等過程,需 要處理海量數據和大(dà)量邏輯運算,對算力提出了極大(dà)的需求。據地平線數據,自動駕駛 每增加一(yī)級,會增加數十倍的算力需求。L2級自動駕駛的算力需求僅要求2-2.5TOPS, 但是L3級自動駕駛算力需求就需要20-30TOPS,到L4級需要200TOPS以上,L5級别算力需 求則超過2000TOPS。高算力剛需拉動了車(chē)載AI SoC芯片的需求,車(chē)載AI SoC芯片将迎來 發展良機。

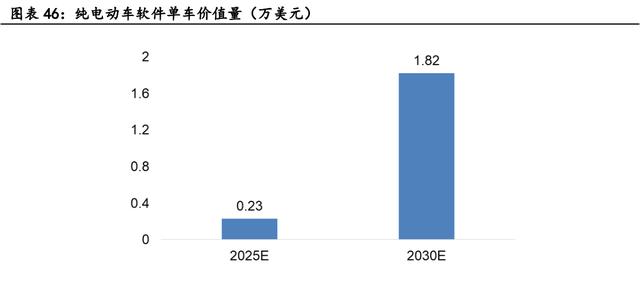

2) 軟件:智能駕駛對軟件的可擴展性、靈活性和可複用性的要求逐步提升,軟件 代碼行數已經破億,2025年或破6億。在軟件定義汽車(chē)時代,汽車(chē)整體(tǐ)價值量将逐步向 軟件方傾斜,軟件價值占比将進一(yī)步提升。以特斯拉FSD,蔚來NOP爲代表的軟件訂閱服務将重構車(chē)廠盈利模式,實現産品全生(shēng)命周期盈利覆蓋。據麥肯錫預測,2025年純電(diàn)動 車(chē)型軟件單車(chē)價值量将達0.23萬美元,2030年有望達到1.82萬美元,CAGR約爲51.24%, 2030年後汽車(chē)軟件驅動占比将高達30%,硬件驅動僅占41%,軟件的價值量占比将逐步提 升。

(本文僅供參考,不代表我(wǒ)們的任何投資(zī)建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

分(fēn)享上面的二維碼給朋友,即可直達此頁!